–Ш–Ј–±—Л—В–Њ—З–љ–Њ–µ –∞–і–Љ–Є–љ–Є—Б—В—А–Є—А–Њ–≤–∞–љ–Є–µ –Є —П–≤–ї—П–µ—В—Б—П –Њ–і–љ–Є–Љ –Є–Ј –Є–љ—Б—В–Є—В—Г—Ж–Є–Њ–љ–∞–ї—М–љ—Л—Е –±–∞—А—М–µ—А–Њ–≤

–¶–µ–љ—В—А –Ї–Њ–љ—К—О–љ–Ї—В—Г—А–љ—Л—Е –Є—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є–є –Т—Л—Б—И–µ–є —И–Ї–Њ–ї—Л —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є (–Т–®–≠) –љ–∞ –і–љ—П—Е –Њ–±–љ–∞—А–Њ–і–Њ–≤–∞–ї —А–µ–Ј—Г–ї—М—В–∞—В—Л –Љ–∞–є—Б–Ї–Њ–≥–Њ –Њ–њ—А–Њ—Б–∞ —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї–µ–є 4,6 —В—Л—Б. –Ї—А—Г–њ–љ—Л—Е –Є —Б—А–µ–і–љ–Є—Е –њ—А–µ–і–њ—А–Є—П—В–Є–є.

–°–Њ–≥–ї–∞—Б–љ–Њ –Њ–њ—А–Њ—Б—Г, –±–Њ–ї—М—И–Є–љ—Б—В–≤–Њ —В–Њ–њ-–Љ–µ–љ–µ–і–ґ–µ—А–Њ–≤ –Ї–Њ–љ—Б—В–∞—В–Є—А—Г—О—В, —З—В–Њ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–µ —Б–Њ—Б—В–Њ—П–љ–Є–µ –Є—Е –њ—А–µ–і–њ—А–Є—П—В–Є–є –≤—Б–µ –µ—Й–µ —Е—Г–ґ–µ –і–Њ–Ї—А–Є–Ј–Є—Б–љ—Л—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є. –У–ї–∞–≤–љ–Њ–µ –њ—А–µ–њ—П—В—Б—В–≤–Є–µ –і–ї—П —А–∞–Ј–≤–Є—В–Є—П, –њ–Њ –Љ–љ–µ–љ–Є—О —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї–µ–є, – «–љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ—Л–є —Б–њ—А–Њ—Б –љ–∞ –њ—А–Њ–і—Г–Ї—Ж–Є—О –њ—А–µ–і–њ—А–Є—П—В–Є—П». –Э–∞ –љ–µ–≥–Њ —Г–Ї–∞–Ј–∞–ї–Є 45% —А–µ—Б–њ–Њ–љ–і–µ–љ—В–Њ–≤. –Э–∞ –≤—В–Њ—А–Њ–Љ –Љ–µ—Б—В–µ – «–≤—Л—Б–Њ–Ї–Є–є —Г—А–Њ–≤–µ–љ—М –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П», –Њ –љ–µ–Љ —Б–Ї–∞–Ј–∞–ї–Є 43% —А–µ—Б–њ–Њ–љ–і–µ–љ—В–Њ–≤. –Ю –љ–µ–і–Њ—Б—В–∞—В–Ї–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Б—А–µ–і—Б—В–≤ —Б–Њ–Њ–±—Й–Є–ї–Є 36% —А–µ—Б–њ–Њ–љ–і–µ–љ—В–Њ–≤, –Њ –љ–µ–Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ—Б—В–Є —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–є –Њ–±—Б—В–∞–љ–Њ–≤–Ї–Є – 34%, –Њ –≤—Л—Б–Њ–Ї–Њ–Љ –њ—А–Њ—Ж–µ–љ—В–µ –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Њ–≥–Њ –Ї—А–µ–і–Є—В–∞ – 30%.

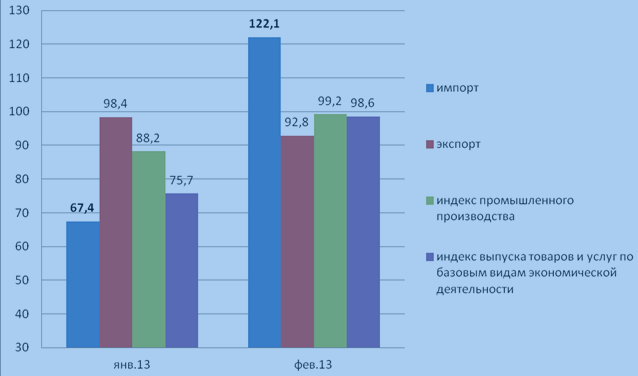

–†–µ–Ј—Г–ї—М—В–∞—В—Л –Њ–њ—А–Њ—Б–∞ —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї–µ–є —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –њ—А–µ–і–њ—А–Є—П—В–Є–є –љ–µ –≤—Л–Ј—Л–≤–∞—О—В —Г–і–Є–≤–ї–µ–љ–Є—П. –Ф–µ—Д–Є—Ж–Є—В —Б–њ—А–Њ—Б–∞ –љ–∞ –≤–љ—Г—В—А–µ–љ–љ–Є–µ —В–Њ–≤–∞—А—Л, –Ї–∞–Ї –Њ—В–Љ–µ—З–∞–ї–Њ—Б—М —А–∞–љ–µ–µ, –≤—Л–Ј–≤–∞–љ –њ–Њ–≤—Л—И–µ–љ–Є–µ–Љ —Б–њ—А–Њ—Б–∞ –љ–∞ –Є–Љ–њ–Њ—А—В, —З—В–Њ, –њ–Њ –і–∞–љ–љ—Л–Љ –†–Њ—Б—Б—В–∞—В–∞ –њ—А–Є–≤–µ–ї–Њ –Ї –њ–Њ–≤—Л—И–µ–љ–Є—О —В–µ–Љ–њ–Њ–≤ —А–Њ—Б—В–∞ –Є–Љ–њ–Њ—А—В–∞ –≤ —П–љ–≤–∞—А–µ–—Д–µ–≤—А–∞–ї–µ 2013 –≥. –Т —З–∞—Б—В–љ–Њ—Б—В–Є, —Н—В–Њ –Ї–∞—Б–∞–µ—В—Б—П –Њ—В—А–∞—Б–ї–Є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –њ–Є—Й–µ–≤—Л—Е –њ—А–Њ–і—Г–Ї—В–Њ–≤, –≥–і–µ –њ–∞–і–µ–љ–Є–µ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –≤ –љ–∞—З–∞–ї–µ 2013 –≥. –±—Л–ї–Њ –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ–Њ –њ–Њ–≤—Л—И–µ–љ–Є–µ–Љ —В–µ–Љ–њ–Њ–≤ —А–Њ—Б—В–∞ –Є–Љ–њ–Њ—А—В–∞ –њ—А–Њ–і–Њ–≤–Њ–ї—М—Б—В–≤–Є—П –Є –њ—А–Њ–і—Г–Ї—Ж–Є–Є —Б–µ–ї—М—Б–Ї–Њ–≥–Њ —Е–Њ–Ј—П–є—Б—В–≤–∞1.

–†–Є—Б. 1. –Ф–Є–љ–∞–Љ–Є–Ї–∞ –Њ—В–і–µ–ї—М–љ—Л—Е –Љ–∞–Ї—А–Њ—Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –≤ —П–љ–≤–∞—А–µ-—Д–µ–≤—А–∞–ї–µ 2013 –≥., % –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б –њ—А–µ–і—Л–і—Г—Й–Є–Љ –њ–µ—А–Є–Њ–і–Њ–Љ.

–Ш—Б—В–Њ—З–љ–Є–Ї: –†–Њ—Б—Б—В–∞—В.

–І—В–Њ –Ї–∞—Б–∞–µ—В—Б—П —З—А–µ–Ј–Љ–µ—А–љ–Њ–≥–Њ —Г—А–Њ–≤–љ—П –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –љ–∞–≥—А—Г–Ј–Ї–Є, —В–Њ, –Ї–∞–Ї –≤–Є–і–љ–Њ –Є–Ј –Ґ–∞–±–ї. 1, –њ–Њ –†–Њ—Б—Б–Є–Є –≤ —Ж–µ–ї–Њ–Љ —Г—А–Њ–≤–µ–љ—М –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –љ–∞–≥—А—Г–Ј–Ї–Є (–≤ —Б—А–µ–і–љ–µ–Љ –Ј–∞ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ–Љ—Л–є –њ–µ—А–Є–Њ–і –њ–Њ—А—П–і–Ї–∞ 35-36%) –љ–µ —П–≤–ї—П–µ—В—Б—П —З—А–µ–Ј–Љ–µ—А–љ–Њ –≤—Л—Б–Њ–Ї–Є–Љ –Є –њ—А–Є–Љ–µ—А–љ–Њ —Б–Њ–њ–Њ—Б—В–∞–≤–Є–Љ (–∞ –±–µ–Ј —Г—З–µ—В–∞ –Ї–Њ–љ—К—О–љ–Ї—В—Г—А–љ–Њ–є —Б–Њ—Б—В–∞–≤–ї—П—О—Й–µ–є –љ–∞–≥—А—Г–Ј–Ї–Є, –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ–љ–Њ–є –±–ї–∞–≥–Њ–њ—А–Є—П—В–љ–Њ–є –Ї–Њ–љ—К—О–љ–Ї—В—Г—А–Њ–є –Љ–Є—А–Њ–≤—Л—Е —Ж–µ–љ –љ–∞ –љ–µ—Д—В—М, – –і–∞–ґ–µ –Љ–µ–љ—М—И–µ2) —Б–Њ —Б—А–µ–і–љ–Є–Љ —Г—А–Њ–≤–љ–µ–Љ –љ–∞–≥—А—Г–Ј–Ї–Є –≤ —Б—В—А–∞–љ–∞—Е –Ю–≠–°–† –≤ —В–µ—З–µ–љ–Є–µ –њ–Њ—Б–ї–µ–і–љ–Є—Е 12 –ї–µ—В.

–Ґ–∞–±–ї–Є—Ж–∞ 1.

–Э–∞–ї–Њ–≥–Њ–≤–∞—П –љ–∞–≥—А—Г–Ј–Ї–∞ –≤ —Б—В—А–∞–љ–∞—Е –Ю–≠–°–† –≤ 2000-2011 –≥. (% –Т–Т–Я)

| | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 (–Њ—Ж–µ–љ–Ї–∞) |

| –Р–≤—Б—В—А–∞–ї–Є—П | 30,4 | 28,9 | 20,6 | 25,4 | 27,8 | 28,2 | 30,4 | 29,7 | 27,1 | 25,8 | 25,6 | ... |

| –Р–≤—Б—В—А–Є—П | 43,0 | 44,9 | 33,9 | 36,7 | 40,9 | 41,4 | 43,0 | 41,8 | 42,8 | 42,5 | 42,0 | 42,1 |

| –С–µ–ї—М–≥–Є—П | 44,7 | 44,6 | 31,1 | 39,4 | 44,3 | 43,5 | 44,7 | 43,6 | 43,9 | 43,1 | 43,5 | 44,0 |

| –Ъ–∞–љ–∞–і–∞ | 35,6 | 35,2 | 25,7 | 32,0 | 32,5 | 35,6 | 35,6 | 33,1 | 32,3 | 32,1 | 31,0 | 31,0 |

| –І–Є–ї–Є | 18,9 | 19,1 | ... | ... | ... | 18,5 | 18,9 | 22,8 | 21,4 | 17,1 | 19,6 | 21,4 |

| –І–µ—Е–Є—П | 34,0 | 34,1 | ... | ... | ... | 35,9 | 34,0 | 35,9 | 35,0 | 33,9 | 34,2 | 35,3 |

| –Ф–∞–љ–Є—П | 49,4 | 48,5 | 30,0 | 38,4 | 46,1 | 48,8 | 49,4 | 48,9 | 47,8 | 47,7 | 47,6 | 48,1 |

| –≠—Б—В–Њ–љ–Є—П | 31,0 | 30,2 | ... | ... | ... | 36,3 | 31,0 | 31,4 | 31,7 | 35,7 | 34,2 | 32,8 |

| –§–Є–љ–ї—П–љ–і–Є—П | 47,2 | 44,8 | 30,4 | 36,6 | 39,8 | 45,7 | 47,2 | 43,0 | 42,9 | 42,8 | 42,5 | 43,4 |

| –§—А–∞–љ—Ж–Є—П | 44,4 | 44,1 | 34,2 | 35,5 | 42,8 | 42,9 | 44,4 | 43,7 | 43,5 | 42,5 | 42,9 | 44,2 |

| –У–µ—А–Љ–∞–љ–Є—П | 37,5 | 36,3 | 31,6 | 34,3 | 36,1 | 37,2 | 37,5 | 36,1 | 36,5 | 37,3 | 36,1 | 37,1 |

| –У—А–µ—Ж–Є—П | 34,3 | 33,2 | 18,0 | 19,6 | 25,8 | 29,1 | 34,3 | 32,5 | 32,1 | 30,4 | 30,9 | 31,2 |

| –Т–µ–љ–≥—А–Є—П | 39,3 | 38,4 | ... | ... | ... | 41,5 | 39,3 | 40,3 | 40,1 | 39,9 | 37,9 | 35,7 |

| –Ш—Б–ї–∞–љ–і–Є—П | 37,2 | 35,4 | 26,2 | 30,0 | 28,2 | 31,2 | 37,2 | 40,6 | 36,7 | 33,9 | 35,2 | 36,0 |

| –Ш—А–ї–∞–љ–і–Є—П | 31,0 | 28,7 | 24,9 | 28,5 | 34,3 | 32,1 | 31,0 | 30,9 | 29,1 | 27,7 | 27,6 | 28,2 |

| –Ш–Ј—А–∞–Є–ї—М | 36,8 | 36,8 | ... | ... | ... | 36,7 | 36,8 | 36,3 | 33,8 | 31,4 | 32,4 | 32,6 |

| –Ш—В–∞–ї–Є—П | 42,0 | 41,7 | 25,5 | 25,4 | 33,6 | 39,9 | 42,0 | 43,2 | 43,0 | 43,0 | 42,9 | 42,9 |

| –ѓ–њ–Њ–љ–Є—П | 26,6 | 26,8 | 17,8 | 20,4 | 26,7 | 26,4 | 26,6 | 28,5 | 28,5 | 27,0 | 27,6 | ... |

| –Ѓ. –Ъ–Њ—А–µ—П | 22,6 | 23,0 | ... | 14,9 | 16,1 | 20,0 | 22,6 | 26,5 | 26,5 | 25,5 | 25,1 | 25,9 |

| –Ы—О–Ї—Б–µ–Љ–±—Г—А–≥ | 39,1 | 39,7 | 27,7 | 32,8 | 39,5 | 37,1 | 39,1 | 35,6 | 35,5 | 37,7 | 37,1 | 37,1 |

| –Ь–µ–Ї—Б–Є–Ї–∞ | 16,9 | 17,1 | ... | ... | 15,5 | 15,2 | 16,9 | 17,7 | 20,9 | 17,4 | 18,8 | 19,7 |

| –Э–Є–і–µ—А–ї–∞–љ–і—Л | 39,6 | 38,1 | 32,8 | 40,7 | 42,4 | 41,5 | 39,6 | 38,7 | 39,3 | 38,2 | 38,7 | ... |

| –Э. –Ч–µ–ї–∞–љ–і–Є—П | 33,2 | 32,5 | 23,9 | 28,4 | 30,9 | 36,2 | 33,2 | 34,7 | 33,8 | 31,6 | 31,5 | 31,7 |

| –Э–Њ—А–≤–µ–≥–Є—П | 42,6 | 42,9 | 29,6 | 39,2 | 42,6 | 40,9 | 42,6 | 42,9 | 42,1 | 42,4 | 42,9 | 43,2 |

| –Я–Њ–ї—М—И–∞ | 32,8 | 32,6 | ... | ... | ... | 36,2 | 32,8 | 34,8 | 34,2 | 31,7 | 31,7 | ... |

| –Я–Њ—А—В—Г–≥–∞–ї–Є—П | 30,9 | 30,7 | 15,9 | 19,1 | 24,5 | 29,3 | 30,9 | 32,4 | 32,5 | 30,7 | 31,3 | ... |

| –°–ї–Њ–≤–∞–Ї–Є—П | 34,1 | 33,1 | ... | .... | ... | 40,3 | 34,1 | 29,5 | 29,5 | 29,1 | 28,3 | 28,8 |

| –°–ї–Њ–≤–µ–љ–Є—П | 37,3 | 37,5 | ... | ... | ... | 39,0 | 37,3 | 37,7 | 37,1 | 37,1 | 37,5 | 36,8 |

| –Ш—Б–њ–∞–љ–Є—П | 34,3 | 33,9 | 14,7 | 18,4 | 27,6 | 32,1 | 34,3 | 37,3 | 33,1 | 30,9 | 32,3 | 31,6 |

| –®–≤–µ—Ж–Є—П | 51,4 | 49,4 | 33,3 | 41,3 | 47,4 | 47,5 | 51,4 | 47,4 | 46,4 | 46,6 | 45,5 | 44,5 |

| –®–≤–µ–є—Ж–∞—А–Є—П | 29,3 | 28,5 | 17,5 | 23,8 | 25,2 | 26,9 | 29,3 | 27,7 | 28,1 | 28,7 | 28,1 | 28,5 |

| –Ґ—Г—А—Ж–Є—П | 24,2 | 26,1 | 10,6 | 11,9 | 11,5 | 16,8 | 24,2 | 24,1 | 24,2 | 24,6 | 25,7 | 25,0 |

| –Т–µ–ї–Є–Ї–Њ–±—А–Є—В–∞–љ–Є—П | 36,4 | 36,2 | 30,4 | 34,9 | 37,0 | 34,0 | 36,4 | 35,8 | 35,8 | 34,2 | 34,9 | 35,5 |

| –°–®–Р | 29,5 | 28,4 | 24,7 | 25,6 | 25,6 | 27,8 | 29,5 | 27,9 | 26,3 | 24,2 | 24,8 | 25,1 |

| –Ю–≠–°–† –≤ —Ж–µ–ї–Њ–Љ (–љ–µ–≤–Ј–≤–µ—И–µ–љ–љ–Њ–µ —Б—А–µ–і–љ–µ–µ) | 35,2 | 34,7 | 25,5 | 29,3 | 32,5 | 34,5 | 35,2 | 35,1 | 34,5 | 33,7 | 33,8 | ... |

–Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –Љ–Њ–ґ–љ–Њ –њ—А–µ–і–њ–Њ–ї–Њ–ґ–Є—В—М, —З—В–Њ —А–Њ—Б—Б–Є–є—Б–Ї–Є–µ –њ—А–µ–і–њ—А–Є—П—В–Є—П —Б—В—А–∞–і–∞—О—В, –≤ –њ–µ—А–≤—Г—О –Њ—З–µ—А–µ–і—М, –Њ—В –Є–Ј–±—Л—В–Њ—З–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –∞–і–Љ–Є–љ–Є—Б—В—А–Є—А–Њ–≤–∞–љ–Є—П, –∞ —Г–ґ –Ј–∞—В–µ–Љ – –Њ—В —Г—А–Њ–≤–љ—П –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –љ–∞–≥—А—Г–Ј–Ї–Є –Ї–∞–Ї —В–∞–Ї–Њ–≤–Њ–≥–Њ. –Т–Љ–µ—Б—В–µ —Б —В–µ–Љ, –Ї–∞–Ї —А–∞–Ј –Є–Ј–±—Л—В–Њ—З–љ–Њ–µ –∞–і–Љ–Є–љ–Є—Б—В—А–Є—А–Њ–≤–∞–љ–Є–µ –Є —П–≤–ї—П–µ—В—Б—П –Њ–і–љ–Є–Љ –Є–Ј –Є–љ—Б—В–Є—В—Г—Ж–Є–Њ–љ–∞–ї—М–љ—Л—Е –±–∞—А—М–µ—А–Њ–≤ –і–ї—П —А–∞—Б—И–Є—А–µ–љ–Є—П –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞.

–Ь.–Т. –Ъ–∞–Ј–∞–Ї–Њ–≤–∞ – –Ї.—Н.–љ., –Ј–∞–≤. –ї–∞–±–Њ—А–∞—В–Њ—А–Є–µ–є –њ—А–Њ–±–ї–µ–Љ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ —А–∞–Ј–≤–Є—В–Є—П.

1 http://www.iep.ru/files/text/RED/Russian_Economic_Developments_05_2013.pdf

2 –С–Њ–ї–µ–µ –њ–Њ–і—А–Њ–±–љ–Њ —Б–Љ. —А–∞–±–Њ—В—Г –°–Є–љ–µ–ї—М–љ–Є–Ї–Њ–≤-–Ь—Г—А—Л–ї–µ–≤ –°.–У., –Ъ–∞–і–Њ—З–љ–Є–Ї–Њ–≤ –Я.–Р., –Ъ–∞–Ј–∞–Ї–Њ–≤–∞ –Ь.–Т. –Р–љ–∞–ї–Є–Ј —Б—В—А—Г–Ї—В—Г—А–љ–Њ–є –Є –Ї–Њ–љ—К—О–љ–Ї—В—Г—А–љ–Њ–є —Б–Њ—Б—В–∞–≤–ї—П—О—Й–Є—Е –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –љ–∞–≥—А—Г–Ј–Ї–Є –≤ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ//–Э–∞—Г—З–љ—Л–µ —В—А—Г–і—Л –Ш–≠–Я–Я вДЦ 129–†, 2009 –≥. – 189 —Б. (–і–Њ—Б—В—Г–њ–љ–Њ —В–∞–Ї–ґ–µ –љ–∞ —Б–∞–є—В–µ http://www.iep.ru).

–°—А–µ–і–∞, 05.06.2013