О новых налоговых льготах в целях стимулирования инновационной активности МСП

Thursday, 12.04.2012, 15:46

В начале апреля в Государственную думу поступил законопроект № 46986-6 «О внесении изменений в отдельные законодательные акты РФ в части создания благоприятных налоговых условий для осуществления инновационной деятельности субъектами малого и среднего предпринимательства».

Помимо существующих налоговых льгот малому и среднему инновационному бизнесу, которые закреплены в Федеральном законе «О развитии малого и среднего предпринимательства в Российской Федерации» от 24 июля 2007 г. № 209-ФЗ, авторы предлагают добавить два типа льгот по налогу на прибыль организаций и налогу на добавленную стоимость. К данным льготам относятся1:

- освобождение субъектов малого и среднего предпринимательства (МСП) от уплаты налога на добавленную стоимость товаров (работ, услуг), основанных на использовании в собственном производстве изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), реализуемых субъектами МСП, в пределах срока действия исключительных прав на указанные результаты интеллектуальной деятельности, но не более 5 лет;

- освобождение от уплаты налога на прибыль субъектов МСП в виде сумм доходов от реализации (товаров, работ, услуг), полученных ими от использования изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау) в собственном производстве с даты начала их использования, в пределах срока действия исключительных прав на указанные результаты интеллектуальной деятельности, но не более 5 лет.

Данные льготы, если они будут приняты, несомненно, положительно повлияют на инновационную активность МСП. Вопрос в том, насколько сильно они повлияют, так как авторы предполагают, что недополученные налоговые доходы в консолидированный бюджет РФ в размере 121,5 млн руб. будут компенсированы приростом доходной части федерального бюджета в виде дополнительных налоговых платежей около 730,0 млн руб. уже через год. Данная оценка кажется существенно завышенной по нескольким причинам.

Во-первых, стоит заметить, что большинство малых инновационных компаний на ранних стадиях развития попросту не нуждаются в льготах, например, по уплате налога на прибыль, так как ее не получают из-за того, что не производят на данных стадиях развития никакой продукции. Таких компаний достаточно много и надо четко понимать, что эти поправки не для них. Подобные малые предприятия могут получить гранты и субсидии с помощью уже существующих различных механизмов - фонда Бортника, РВК, фонда Сколково и пр. В данном случае стоит оговориться, что экономические и социальные перспективы таких разработок должны быть существенными. Тем не менее даже при наличии большого числа источников венчурных инвестиций в России малые компании, находящиеся на ранних стадиях развития, получают субсидирование и гранты достаточно редко, о чесвидетельствует статистика Российской ассоциации венчурных инвесторов (РАВИ): в 2010 г. на такие компании приходилось лишь 6% всех венчурных и прямых инвестиций, или 153,3 млн долл., общее количество инвестиций - 81 шт.2

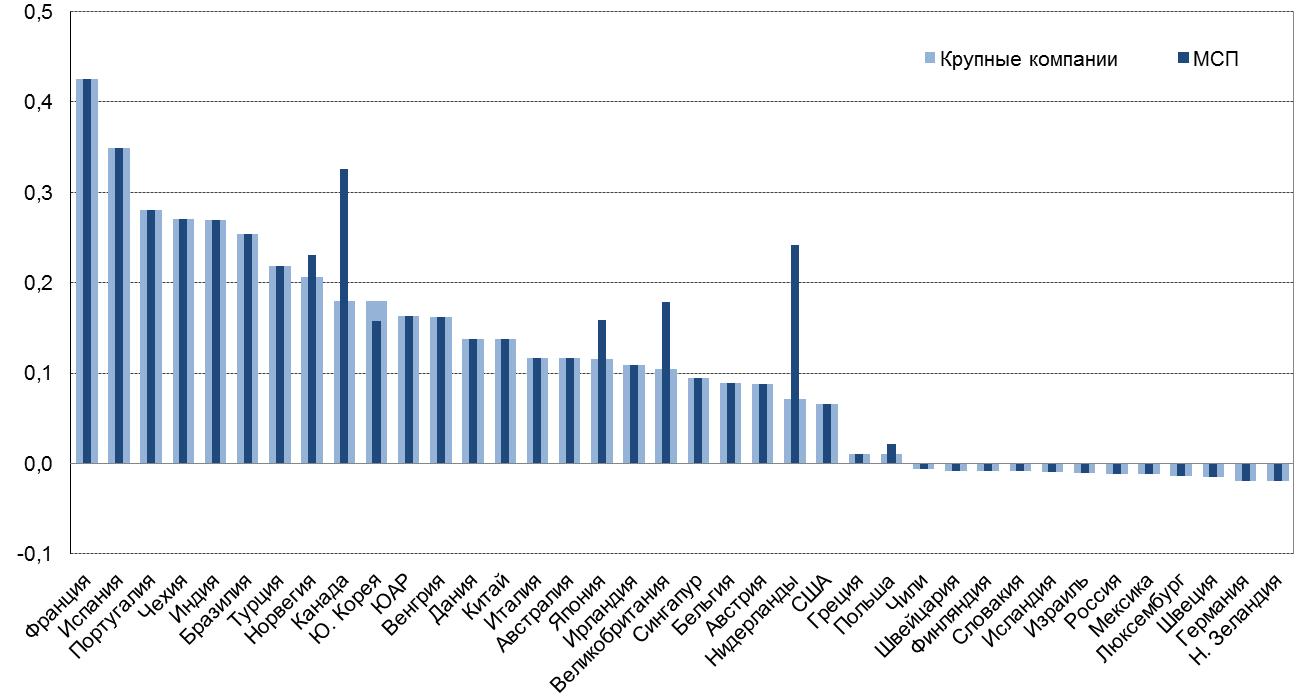

И, во-вторых, стоит обратить внимание на то, что достаточно часто малые и средние инновационные компании, особенно в сфере информационных технологий, несут колоссальные нагрузки по оплате различных налогов в области обязательного социального страхования. Малые компании в производственной и социальной сфере в 2012 г. платят по ставке 20%, что существенно ниже средних и крупных компаний, но все равно является достаточно высокой нагрузкой. Таким образом, замена, например, налога на прибыль в данном случае на льготы по обязательному социальному страхованию способна принести гораздо большие плоды. Тем более, что,согласно статистике ОЭСР в области налоговых льгот на осуществление исследований и разработок за 2008 г., налоговые субсидии по сравнению со странами ОЭСР в России находятся на предельно низком уровне (рис. 1).

Источник: OECD Science, Technology and Industry Scoreboard 2009.

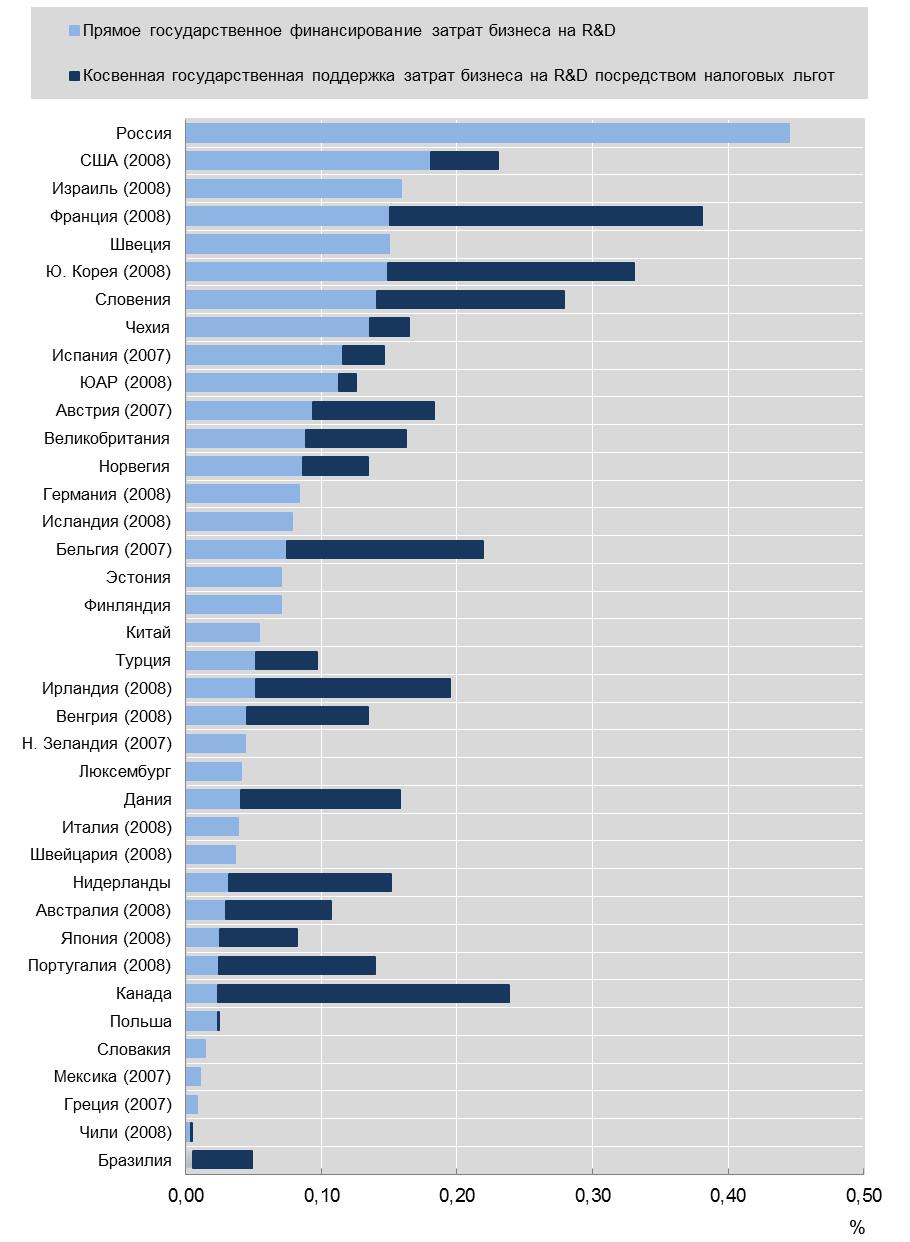

Однако если рассматривать не косвенную поддержку инновационной деятельности (через налоговые льготы), а прямую, т.е. выделение субсидий из государственных источников на осуществление исследований и разработок, то объемы государственного финансирования в России беспрецедентно высоки и в 2009 г. составили 0,445% от ВВП (рис. 2).

Источник: OECD, Main Science and Technology Indicators Database, June 2011.

В заключение хотелось бы обратить внимание на то, что во многих странах, например, в Бельгии, Болгарии, Венгрии, Дании, Ирландии, Словакии и пр., наряду с мерами поддержки производителей активно проводится государственная политика в области стимулирования спроса на инновационные товары и услуги, в том числе принимаются меры по стимулированию спроса на инновационные промежуточные продукты и на инновационные производственные процессы3. Правда, данный тип политики в основном пользуется популярностью у властей регионального уровня, а не федерального. В России же политика стимулирования спроса на инновации пока не активизирована даже на региональном уровне, что в совокупности с другими факторами (низким уровнем конкуренции, высокой стоимостью внедрения инноваций и др.) зачастую приводит к неэффективным результатам поддержки инновационных производителей. То же самое может произойти и с введением новых налоговых льгот.

В.А. Коцюбинский - научный сотрудник лаборатории инновационной экономики

1 Пояснительная записка к проекту федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации в части создания благоприятных налоговых условий для осуществления инновационной деятельности субъектами малого и среднего предпринимательства», http://asozd.duma.gov.ru/main.nsf/(ViewDoc)?OpenAgent&work/dz.nsf/ByID&7E192F1CD21EA1A5432579D600286D8D

2 Обзор рынка Прямых и венчурных инвестиций в России 2010. РАВИ. http://www.rvca.ru/upload/files/lib/rvca_yearbook_2011_russian_pe_and_vc_market_review_2010_rus.pdf3 Regional Innovation Monitor 2010, RIM. http://www.merit.unu.edu/publications/uploads/1308311655.pdf