Налоговая нагрузка в РФ не является чрезмерно высокой

Wednesday, 05.12.2012, 12:52

На днях первый вице-премьер правительства России Игорь Шувалов заявил о том, что налоги в России в ближайшие 6 лет расти не будут и любые налоговые решения могут касаться только их снижения.

Вместе с тем, уровень налоговой нагрузки в РФ не является чрезмерно высоким и в достаточной степени сопоставим со средним уровнем нагрузки в странах ОЭСР в течение 2000–2011 гг. (см. Табл. 1).

Таблица 1

Налоговая нагрузка в странах ОЭСР в 2000–2011 г. (% ВВП)

Normal 0 false false false MicrosoftInternetExplorer4

|

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 (оценка) |

|

Австралия |

30,4 |

28,9 |

20,6 |

25,4 |

27,8 |

28,2 |

30,4 |

29,7 |

27,1 |

25,8 |

25,6 |

... |

|

Австрия |

43,0 |

44,9 |

33,9 |

36,7 |

40,9 |

41,4 |

43,0 |

41,8 |

42,8 |

42,5 |

42,0 |

42,1 |

|

Бельгия |

44,7 |

44,6 |

31,1 |

39,4 |

44,3 |

43,5 |

44,7 |

43,6 |

43,9 |

43,1 |

43,5 |

44,0 |

|

Канада |

35,6 |

35,2 |

25,7 |

32,0 |

32,5 |

35,6 |

35,6 |

33,1 |

32,3 |

32,1 |

31,0 |

31,0 |

|

Чили |

18,9 |

19,1 |

... |

... |

... |

18,5 |

18,9 |

22,8 |

21,4 |

17,1 |

19,6 |

21,4 |

|

Чехия |

34,0 |

34,1 |

... |

... |

... |

35,9 |

34,0 |

35,9 |

35,0 |

33,9 |

34,2 |

35,3 |

|

Дания |

49,4 |

48,5 |

30,0 |

38,4 |

46,1 |

48,8 |

49,4 |

48,9 |

47,8 |

47,7 |

47,6 |

48,1 |

|

Эстония |

31,0 |

30,2 |

... |

... |

... |

36,3 |

31,0 |

31,4 |

31,7 |

35,7 |

34,2 |

32,8 |

|

Финляндия |

47,2 |

44,8 |

30,4 |

36,6 |

39,8 |

45,7 |

47,2 |

43,0 |

42,9 |

42,8 |

42,5 |

43,4 |

|

Франция |

44,4 |

44,1 |

34,2 |

35,5 |

42,8 |

42,9 |

44,4 |

43,7 |

43,5 |

42,5 |

42,9 |

44,2 |

|

Германия |

37,5 |

36,3 |

31,6 |

34,3 |

36,1 |

37,2 |

37,5 |

36,1 |

36,5 |

37,3 |

36,1 |

37,1 |

|

Греция |

34,3 |

33,2 |

18,0 |

19,6 |

25,8 |

29,1 |

34,3 |

32,5 |

32,1 |

30,4 |

30,9 |

31,2 |

|

Венгрия |

39,3 |

38,4 |

... |

... |

... |

41,5 |

39,3 |

40,3 |

40,1 |

39,9 |

37,9 |

35,7 |

|

Исландия |

37,2 |

35,4 |

26,2 |

30,0 |

28,2 |

31,2 |

37,2 |

40,6 |

36,7 |

33,9 |

35,2 |

36,0 |

|

Ирландия |

31,0 |

28,7 |

24,9 |

28,5 |

34,3 |

32,1 |

31,0 |

30,9 |

29,1 |

27,7 |

27,6 |

28,2 |

|

Израиль |

36,8 |

36,8 |

... |

... |

... |

36,7 |

36,8 |

36,3 |

33,8 |

31,4 |

32,4 |

32,6 |

|

Италия |

42,0 |

41,7 |

25,5 |

25,4 |

33,6 |

39,9 |

42,0 |

43,2 |

43,0 |

43,0 |

42,9 |

42,9 |

|

Япония |

26,6 |

26,8 |

17,8 |

20,4 |

26,7 |

26,4 |

26,6 |

28,5 |

28,5 |

27,0 |

27,6 |

... |

|

Ю. Корея |

22,6 |

23,0 |

... |

14,9 |

16,1 |

20,0 |

22,6 |

26,5 |

26,5 |

25,5 |

25,1 |

25,9 |

|

Люксембург |

39,1 |

39,7 |

27,7 |

32,8 |

39,5 |

37,1 |

39,1 |

35,6 |

35,5 |

37,7 |

37,1 |

37,1 |

|

Мексика |

16,9 |

17,1 |

... |

... |

15,5 |

15,2 |

16,9 |

17,7 |

20,9 |

17,4 |

18,8 |

19,7 |

|

Нидерланды |

39,6 |

38,1 |

32,8 |

40,7 |

42,4 |

41,5 |

39,6 |

38,7 |

39,3 |

38,2 |

38,7 |

... |

|

Н. Зеландия |

33,2 |

32,5 |

23,9 |

28,4 |

30,9 |

36,2 |

33,2 |

34,7 |

33,8 |

31,6 |

31,5 |

31,7 |

|

Норвегия |

42,6 |

42,9 |

29,6 |

39,2 |

42,6 |

40,9 |

42,6 |

42,9 |

42,1 |

42,4 |

42,9 |

43,2 |

|

Польша |

32,8 |

32,6 |

... |

... |

... |

36,2 |

32,8 |

34,8 |

34,2 |

31,7 |

31,7 |

... |

|

Португалия |

30,9 |

30,7 |

15,9 |

19,1 |

24,5 |

29,3 |

30,9 |

32,4 |

32,5 |

30,7 |

31,3 |

... |

|

Словакия |

34,1 |

33,1 |

... |

... |

... |

40,3 |

34,1 |

29,5 |

29,5 |

29,1 |

28,3 |

28,8 |

|

Словения |

37,3 |

37,5 |

... |

... |

... |

39,0 |

37,3 |

37,7 |

37,1 |

37,1 |

37,5 |

36,8 |

|

Испания |

34,3 |

33,9 |

14,7 |

18,4 |

27,6 |

32,1 |

34,3 |

37,3 |

33,1 |

30,9 |

32,3 |

31,6 |

|

Швеция |

51,4 |

49,4 |

33,3 |

41,3 |

47,4 |

47,5 |

51,4 |

47,4 |

46,4 |

46,6 |

45,5 |

44,5 |

|

Швейцария |

29,3 |

28,5 |

17,5 |

23,8 |

25,2 |

26,9 |

29,3 |

27,7 |

28,1 |

28,7 |

28,1 |

28,5 |

|

Турция |

24,2 |

26,1 |

10,6 |

11,9 |

11,5 |

16,8 |

24,2 |

24,1 |

24,2 |

24,6 |

25,7 |

25,0 |

|

Великобритания |

36,4 |

36,2 |

30,4 |

34,9 |

37,0 |

34,0 |

36,4 |

35,8 |

35,8 |

34,2 |

34,9 |

35,5 |

|

США |

29,5 |

28,4 |

24,7 |

25,6 |

25,6 |

27,8 |

29,5 |

27,9 |

26,3 |

24,2 |

24,8 |

25,1 |

|

ОЭСР в целом (невзвешенное среднее) |

35,2 |

34,7 |

25,5 |

29,3 |

32,5 |

34,5 |

35,2 |

35,1 |

34,5 |

33,7 |

33,8 |

... |

Согласно данным Росказны[1], в России уровень налоговой нагрузки на экономику, как и в странах ОЭСР, в течение 2000–2011 гг. изменялся незначительно (за исключением 2009–2010 гг.), колеблясь в пределах 35–36% ВВП. Таким образом, уровень налоговой нагрузки в РФ не является чрезмерно высоким и в достаточной степени сопоставим со средним уровнем нагрузки в странах ОЭСР в течение 2000–2011 гг.

Необходимо также принять во внимание тот факт, что величина доходов бюджетной системы РФ в значительной степени зависит от объема экспорта сырьевых товаров. Следовательно, налоговая нагрузка на экономику РФ включает в себя компоненту, обусловленную динамикой мировых цен на энергоносители (конъюнктурную составляющую нагрузки).

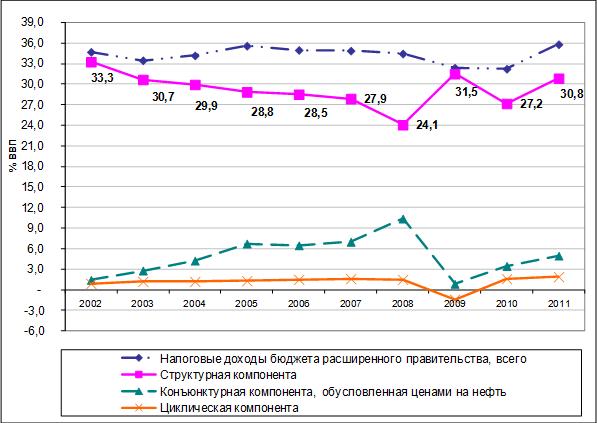

По нашим оценкам, уровень налоговой нагрузки в России без учета конъюнктурной составляющей, обусловленной благоприятной динамикой мировых цен на энергоносители значительно ниже, чем в странах ОЭСР. Как показано на Рис. 1, доля налоговых поступлений в экономике РФ в 2010 г. составила 32,2% ВВП. При этом поступления, имеющие место при средней многолетней цене на нефть (структурная компонента) – 27,2% ВВП; компонента поступлений, обусловленная благоприятной конъюнктурой мирового рынка энергоносителей, – 3,5% ВВП; компонента, обусловленная вкладом прочих факторов (в том числе бизнес-циклы, государственная политика, настроения инвесторов и населения и т.д.), – 1,6% ВВП.

Рис. 1. Структурная и конъюнктурная составляющие налоговых доходов бюджета расширенного правительства РФ в 2002–2011 гг. (% ВВП)

Источник: расчеты Института Гайдара по данным Росказны.

Кроме того, как подтверждают результаты выделения структурной и конъюнктурной компонент налоговых доходов российской бюджетной системы[2], наиболее чувствительным относительно колебаний внешнеэкономической конъюнктуры налогом в России является налог на прибыль.

Иными словами, уровень налоговой нагрузки в России без учета ее структурной составляющей значительно ниже, чем в странах ОЭСР. Таким образом, вышеприведенные данные иллюстрируют тезис о том, что в последние годы уровень налоговой нагрузки в экономике РФ в значительной степени определялся конъюнктурной составляющей нагрузки (в первую очередь, налога на прибыль), обусловленной высоким уровнем мировых цен на нефть.

М.В. Казакова – к.э.н., зав. лабораторией проблем экономического развития.

[2] Более подробно см. работу Синельников-Мурылев С.Г., Кадочников П.А., Казакова М.В. Анализ структурной и конъюнктурной составляющих налоговой нагрузки в российской экономике//Научные труды ИЭПП № 129Р, 2009 г. – 189 с. (доступно также на сайте http://www.iep.ru).