Избыточное администрирование и является одним из институциональных барьеров

Wednesday, 05.06.2013, 13:07

Центр конъюнктурных исследований Высшей школы экономики (ВШЭ) на днях обнародовал результаты майского опроса руководителей 4,6 тыс. крупных и средних предприятий.

Согласно опросу, большинство топ-менеджеров констатируют, что экономическое состояние их предприятий все еще хуже докризисных показателей. Главное препятствие для развития, по мнению руководителей, – «недостаточный спрос на продукцию предприятия». На него указали 45% респондентов. На втором месте – «высокий уровень налогообложения», о нем сказали 43% респондентов. О недостатке финансовых средств сообщили 36% респондентов, о неопределенности экономической обстановки – 34%, о высоком проценте коммерческого кредита – 30%.

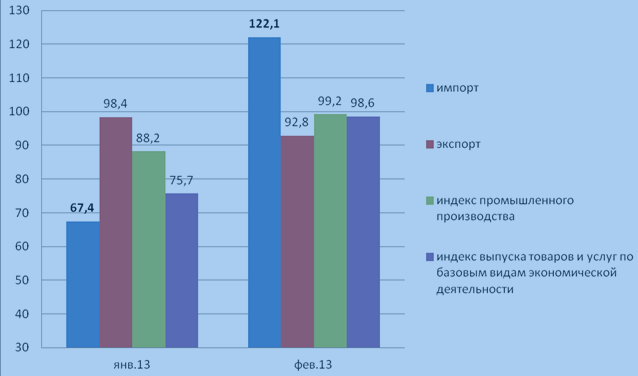

Результаты опроса руководителей российских предприятий не вызывают удивления. Дефицит спроса на внутренние товары, как отмечалось ранее, вызван повышением спроса на импорт, что, по данным Росстата привело к повышению темпов роста импорта в январе–феврале 2013 г. В частности, это касается отрасли производства пищевых продуктов, где падение производства в начале 2013 г. было обусловлено повышением темпов роста импорта продовольствия и продукции сельского хозяйства1.

Рис. 1. Динамика отдельных макроэкономических показателей в январе-феврале 2013 г., % по сравнению с предыдущим периодом.

Источник: Росстат.

Что касается чрезмерного уровня налоговой нагрузки, то, как видно из Табл. 1, по России в целом уровень налоговой нагрузки (в среднем за рассматриваемый период порядка 35-36%) не является чрезмерно высоким и примерно сопоставим (а без учета конъюнктурной составляющей нагрузки, обусловленной благоприятной конъюнктурой мировых цен на нефть, – даже меньше2) со средним уровнем нагрузки в странах ОЭСР в течение последних 12 лет.

Таблица 1.

Налоговая нагрузка в странах ОЭСР в 2000-2011 г. (% ВВП)

| | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 (оценка) |

| Австралия | 30,4 | 28,9 | 20,6 | 25,4 | 27,8 | 28,2 | 30,4 | 29,7 | 27,1 | 25,8 | 25,6 | ... |

| Австрия | 43,0 | 44,9 | 33,9 | 36,7 | 40,9 | 41,4 | 43,0 | 41,8 | 42,8 | 42,5 | 42,0 | 42,1 |

| Бельгия | 44,7 | 44,6 | 31,1 | 39,4 | 44,3 | 43,5 | 44,7 | 43,6 | 43,9 | 43,1 | 43,5 | 44,0 |

| Канада | 35,6 | 35,2 | 25,7 | 32,0 | 32,5 | 35,6 | 35,6 | 33,1 | 32,3 | 32,1 | 31,0 | 31,0 |

| Чили | 18,9 | 19,1 | ... | ... | ... | 18,5 | 18,9 | 22,8 | 21,4 | 17,1 | 19,6 | 21,4 |

| Чехия | 34,0 | 34,1 | ... | ... | ... | 35,9 | 34,0 | 35,9 | 35,0 | 33,9 | 34,2 | 35,3 |

| Дания | 49,4 | 48,5 | 30,0 | 38,4 | 46,1 | 48,8 | 49,4 | 48,9 | 47,8 | 47,7 | 47,6 | 48,1 |

| Эстония | 31,0 | 30,2 | ... | ... | ... | 36,3 | 31,0 | 31,4 | 31,7 | 35,7 | 34,2 | 32,8 |

| Финляндия | 47,2 | 44,8 | 30,4 | 36,6 | 39,8 | 45,7 | 47,2 | 43,0 | 42,9 | 42,8 | 42,5 | 43,4 |

| Франция | 44,4 | 44,1 | 34,2 | 35,5 | 42,8 | 42,9 | 44,4 | 43,7 | 43,5 | 42,5 | 42,9 | 44,2 |

| Германия | 37,5 | 36,3 | 31,6 | 34,3 | 36,1 | 37,2 | 37,5 | 36,1 | 36,5 | 37,3 | 36,1 | 37,1 |

| Греция | 34,3 | 33,2 | 18,0 | 19,6 | 25,8 | 29,1 | 34,3 | 32,5 | 32,1 | 30,4 | 30,9 | 31,2 |

| Венгрия | 39,3 | 38,4 | ... | ... | ... | 41,5 | 39,3 | 40,3 | 40,1 | 39,9 | 37,9 | 35,7 |

| Исландия | 37,2 | 35,4 | 26,2 | 30,0 | 28,2 | 31,2 | 37,2 | 40,6 | 36,7 | 33,9 | 35,2 | 36,0 |

| Ирландия | 31,0 | 28,7 | 24,9 | 28,5 | 34,3 | 32,1 | 31,0 | 30,9 | 29,1 | 27,7 | 27,6 | 28,2 |

| Израиль | 36,8 | 36,8 | ... | ... | ... | 36,7 | 36,8 | 36,3 | 33,8 | 31,4 | 32,4 | 32,6 |

| Италия | 42,0 | 41,7 | 25,5 | 25,4 | 33,6 | 39,9 | 42,0 | 43,2 | 43,0 | 43,0 | 42,9 | 42,9 |

| Япония | 26,6 | 26,8 | 17,8 | 20,4 | 26,7 | 26,4 | 26,6 | 28,5 | 28,5 | 27,0 | 27,6 | ... |

| Ю. Корея | 22,6 | 23,0 | ... | 14,9 | 16,1 | 20,0 | 22,6 | 26,5 | 26,5 | 25,5 | 25,1 | 25,9 |

| Люксембург | 39,1 | 39,7 | 27,7 | 32,8 | 39,5 | 37,1 | 39,1 | 35,6 | 35,5 | 37,7 | 37,1 | 37,1 |

| Мексика | 16,9 | 17,1 | ... | ... | 15,5 | 15,2 | 16,9 | 17,7 | 20,9 | 17,4 | 18,8 | 19,7 |

| Нидерланды | 39,6 | 38,1 | 32,8 | 40,7 | 42,4 | 41,5 | 39,6 | 38,7 | 39,3 | 38,2 | 38,7 | ... |

| Н. Зеландия | 33,2 | 32,5 | 23,9 | 28,4 | 30,9 | 36,2 | 33,2 | 34,7 | 33,8 | 31,6 | 31,5 | 31,7 |

| Норвегия | 42,6 | 42,9 | 29,6 | 39,2 | 42,6 | 40,9 | 42,6 | 42,9 | 42,1 | 42,4 | 42,9 | 43,2 |

| Польша | 32,8 | 32,6 | ... | ... | ... | 36,2 | 32,8 | 34,8 | 34,2 | 31,7 | 31,7 | ... |

| Португалия | 30,9 | 30,7 | 15,9 | 19,1 | 24,5 | 29,3 | 30,9 | 32,4 | 32,5 | 30,7 | 31,3 | ... |

| Словакия | 34,1 | 33,1 | ... | .... | ... | 40,3 | 34,1 | 29,5 | 29,5 | 29,1 | 28,3 | 28,8 |

| Словения | 37,3 | 37,5 | ... | ... | ... | 39,0 | 37,3 | 37,7 | 37,1 | 37,1 | 37,5 | 36,8 |

| Испания | 34,3 | 33,9 | 14,7 | 18,4 | 27,6 | 32,1 | 34,3 | 37,3 | 33,1 | 30,9 | 32,3 | 31,6 |

| Швеция | 51,4 | 49,4 | 33,3 | 41,3 | 47,4 | 47,5 | 51,4 | 47,4 | 46,4 | 46,6 | 45,5 | 44,5 |

| Швейцария | 29,3 | 28,5 | 17,5 | 23,8 | 25,2 | 26,9 | 29,3 | 27,7 | 28,1 | 28,7 | 28,1 | 28,5 |

| Турция | 24,2 | 26,1 | 10,6 | 11,9 | 11,5 | 16,8 | 24,2 | 24,1 | 24,2 | 24,6 | 25,7 | 25,0 |

| Великобритания | 36,4 | 36,2 | 30,4 | 34,9 | 37,0 | 34,0 | 36,4 | 35,8 | 35,8 | 34,2 | 34,9 | 35,5 |

| США | 29,5 | 28,4 | 24,7 | 25,6 | 25,6 | 27,8 | 29,5 | 27,9 | 26,3 | 24,2 | 24,8 | 25,1 |

| ОЭСР в целом (невзвешенное среднее) | 35,2 | 34,7 | 25,5 | 29,3 | 32,5 | 34,5 | 35,2 | 35,1 | 34,5 | 33,7 | 33,8 | ... |

Таким образом, можно предположить, что российские предприятия страдают, в первую очередь, от избыточного налогового администрирования, а уж затем – от уровня налоговой нагрузки как такового. Вместе с тем, как раз избыточное администрирование и является одним из институциональных барьеров для расширения производства.

М.В. Казакова – к.э.н., зав. лабораторией проблем экономического развития.

1 http://www.iep.ru/files/text/RED/Russian_Economic_Developments_05_2013.pdf

2 Более подробно см. работу Синельников-Мурылев С.Г., Кадочников П.А., Казакова М.В. Анализ структурной и конъюнктурной составляющих налоговой нагрузки в российской экономике//Научные труды ИЭПП № 129Р, 2009 г. – 189 с. (доступно также на сайте http://www.iep.ru).